www.wimjongman.nl

5 tekenen dat we in een wereldwijde depressie zitten

En het zal erger zijn dan de Grote Financiële Crisis...

Britt Gillette 8 april 2025

De wereld wordt nu geconfronteerd met het slechtste economische klimaat sinds de Grote Depressie en voordat het stof is neergedaald, zal de wereld ook getuige zijn van de grootste financiële crisis in de menselijke geschiedenis.

Een op schulden gebaseerd monetair systeem (zoals dat waar de wereld nu op draait) lijkt veel op een Ponzi-systeem. Het vereist steeds grotere hoeveelheden schulden om een implosie te voorkomen - net zoals een Ponzi-systeem implodeert zodra het geen nieuw geld van investeerders meer heeft.

In een systeem zoals het onze begint het systeem in te storten zodra de schuld zijn hoogtepunt bereikt. Dit komt omdat faillissementen en wanbetalingen resulteren in een krimpende geldvoorraad, en die krimpende geldvoorraad maakt het moeilijker voor andere leners om aan hun schuldverplichtingen te voldoen. Dit leidt op zijn beurt tot meer wanbetalingen/bankroeten en een verdere krimp van de valutavoorraad. Deze vicieuze cirkel gaat door totdat er een evenwicht op de vrije markt wordt bereikt, waarna de groei opnieuw kan beginnen.

Dit proces staat bekend als een deflatiespiraal.

De Grote Depressie was een deflatiespiraal die werd aangewakkerd door massale kredietcreatie door centrale banken, en we hebben veel van dezelfde beleidsfouten die tot de Grote Depressie leidden in onze tijd teruggezien - met name de massale kredietcreatie door centrale banken in de nasleep van zowel de Grote Financiële Crisis als de COVID pandemie.

Nu dreigen de gevolgen van deze slechte beleidsbeslissingen de wereld in een nieuwe economische depressie te storten.

Hieronder staan vijf tekenen dat we ons reeds in een wereldwijde depressie bevinden en dat deze nog veel erger zal worden voordat het beter wordt:

1) Een wereldwijde handelsoorlog

Na de tariefaankondigingen van de regering Trump op 2 april is de wereld nu verwikkeld in een handelsoorlog naast de deflatieproblemen waar het al mee te maken heeft.

Zoals gemeld door CNN:

“President Donald Trump onthulde woensdag expansieve nieuwe tarieven in een belangrijke escalatie van zijn handelsoorlog, verwijzend naar de historische zet als een “verklaring van economische onafhankelijkheid.”

Gebruikmakend van nationale noodbevoegdheden, kondigde Trump 10% tarieven aan op alle import in de Verenigde Staten, en nog hogere tarieven op goederen uit ongeveer 60 landen of handelsblokken die een groot handelstekort hebben met de VS. Daaronder vallen China en de Europese Unie, die nieuwe heffingen van respectievelijk 34% en 20% opgelegd zullen krijgen.”

In reactie hierop zei het Chinese ministerie van Financiën dat het vanaf 10 april een tarief van 34% zal heffen op alle goederen die uit de VS worden geïmporteerd. Ondertussen meldt Reuters dat de Europese Commissie een “nul-voor-nul” tariefovereenkomst heeft aangeboden om een handelsoorlog met de Verenigde Staten af te wenden, omdat de EU-ministers overeenkwamen om prioriteit te geven aan de onderhandelingen, terwijl ze terugsloegen met tarieven van 25% op sommige Amerikaanse importproducten.

Dit lijkt griezelig veel op de invoering van de Smoot-Hawley Tariff Act in 1930, die een wereldwijde handelsoorlog ontketende en de wereldwijde depressie, die al aan de gang was, nog verergerde. We zien tekenen van soortgelijke schade als gevolg van de huidige tarieven.

Hier zijn enkele voorbeelden van de wereldwijde gevolgen:

Zoals gemeld door NBC:

“Jaguar Land Rover zal de verscheping van zijn in Groot-Brittannië geproduceerde auto's naar de Verenigde Staten een maand lang opschorten, zei het op zaterdag, terwijl het overweegt hoe het de kosten van het tarief van 25% van president Donald Trump kan verzachten.”

Zoals gemeld door CNBC:

“Stellantis pauzeert de productie in twee assemblagefabrieken in Canada en Mexico terwijl het bedrijf probeert te navigeren door de nieuwe ronde van 25% autotarieven van president Donald Trump, bevestigde het bedrijf donderdag.”

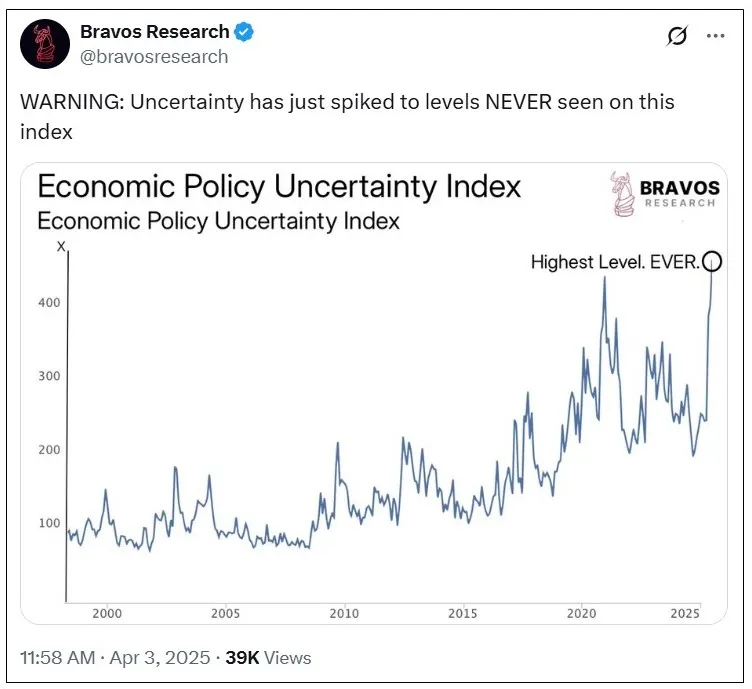

Naast de tarieven zelf, is een van de grootste problemen waar bedrijven nu mee te maken hebben de onzekerheid zelf. Ongeacht of de handelsoorlog die nu aan de gang is resulteert in hogere of lagere tarieven, worden bedrijven geconfronteerd met meer onzekerheid als het gaat om het plannen en nemen van beslissingen over toekomstige kapitaaluitgaven. Deze onzekerheid wordt geïllustreerd in de onderstaande grafiek:

En veel van deze bedrijven maken een buitenproportioneel groot deel uit van de pensioenrekeningen van de gemiddelde persoon.

In mijn artikel van 21 januari, “Dit is de grootste speculatieve zeepbel sinds 1929... Het zal op dezelfde manier eindigen”, wees ik erop dat Apple 7,41% van de S&P 500 index uitmaakt - een groter percentage dan elk ander bedrijf. Het had ook een koers/omzetverhouding van 9,65 en een koers/winstverhouding van 39,8 - beide extreme overwaarderingen voor een volwassen bedrijf als Apple.

Nu dreigen de tarieven de winstgevendheid van Apple volledig overhoop te gooien. Zoals ZeroHedge meldt in “'Dit kan Apple opblazen’ iPhone-maker keldert; van de Mag7's het meest getroffen door tarieven”:

“De aandelen van Apple kelderen bijna 10% in de beurshandel, omdat de iPhone-maker wordt gezien als bijzonder gevoelig voor de tariefaankondigingen van de Trump-administratie.

Economen van Bloomberg schrijven in een rapport van vannacht (beschikbaar voor pro-abonnees): “De Amerikaanse wederkerige heffing van 34% op China en andere landen waar Apple productieactiviteiten heeft, zal de verslechtering van de operationele marges waarschijnlijk versterken, aangezien we niet verwachten dat het bedrijf de prijzen zal verhogen om de effecten te compenseren. Ze voegen eraan toe dat de omzetgroei 'onder druk zou kunnen blijven staan als Apple de productprijzen verhoogt, naast het onrustige consumentenvertrouwen, waardoor upgrades mogelijk worden uitgesteld."”

Maar tarieven zijn slechts het topje van de ijsberg, we hebben ook te maken met dit...

2) Een kapotte Amerikaanse economie

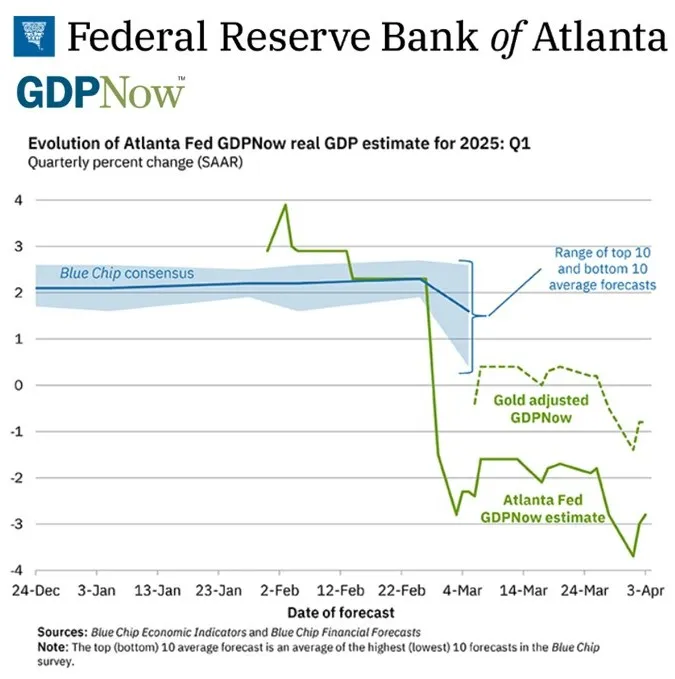

De Federal Reserve Bank of Atlanta verwacht nu dat het BBP in het eerste kwartaal -2,8% zal zijn:

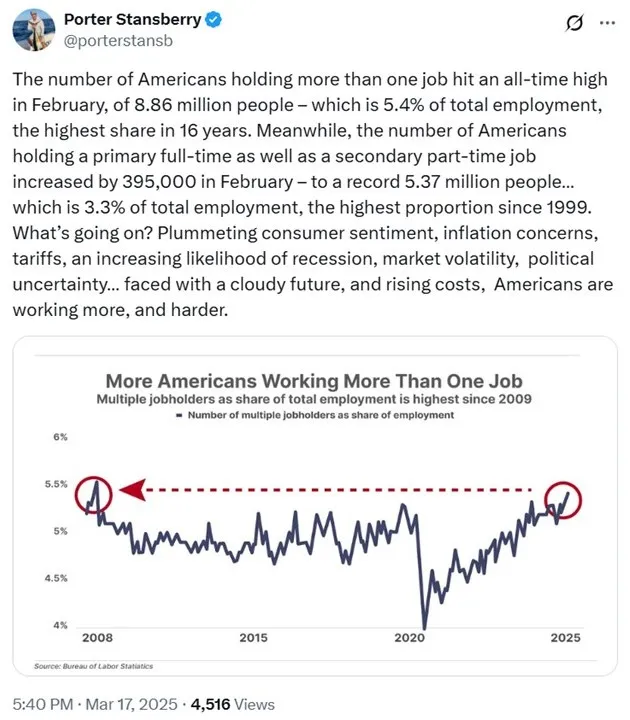

Dit ondanks het feit dat Amerikanen meer dan ooit werken:

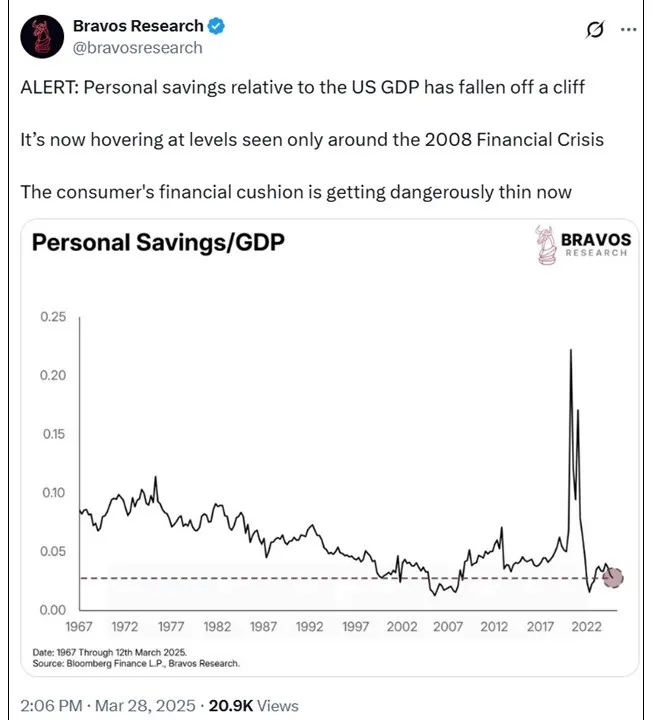

En ondanks het feit dat ze meer werken dan ooit, dalen de persoonlijke spaartegoeden van de meeste Amerikanen:

De Amerikaanse consument wordt gewoonweg verpletterd onder het gewicht van de stijgende inflatie, de torenhoge schulden en de slechte keuzes. Niets illustreert deze situatie beter dan de recente aankondiging van een partnerschap tussen DoorDash en Klarna:

De samenwerking geeft consumenten “meer vrijheid om te kiezen hoe ze willen betalen”. Dus de volgende keer dat je eten bestelt met dure bezorgkosten, kun je betalen in “vier gelijke rentevrije termijnen” of “betalingen uitstellen tot een beter moment”. Je kunt bijvoorbeeld je broodje Chick-Fil-A kip betalen over een periode van 36 maanden. Klinkt als een geweldig idee, toch?

Het is echt niet anders dan al je eten op een creditcard zetten en na verloop van tijd twee tot drie keer zo veel betalen voor het eten als je een tegoed hebt. En zoals blijkt uit het meest recente onderzoek van Debt.com. De meeste Amerikanen worstelen onder het gewicht van een enorme creditcardschuld.

Zoals gemeld in “Debt.com's 2025 Survey Exposes Disturbing Trends in Credit Card Debt as Inflation Continues to Pressure Americans' Finances”:

Terwijl beleidsmakers zich inspannen om de hoge rentetarieven op creditcards aan banden te leggen, werpt het laatste Credit Card Onderzoek van Debt.com licht op hoe de inflatie de financiële stabiliteit van Amerikanen aanzienlijk heeft beïnvloed - en hoe velen nog steeds worstelen om hun weg uit de schulden te vinden.

Voor het tweede jaar op rij zegt één op de drie Amerikanen dat ze afhankelijk zijn van creditcards om rond te komen, met een groeiend aantal dat al het maximum heeft bereikt. De nationale enquête onder 1.000 volwassenen illustreert hoe stijgende kosten creditcards hebben veranderd van een hulpmiddel voor gemak tot een levenslijn om te overleven.

Belangrijkste bevindingen uit de Creditcard-enquête 2025 van Debt.com:

- 32% van de Amerikanen hebben hun creditcard maximaal gebruikt

- 37% gebruikt regelmatig creditcards om rond te komen

- 44% zegt dat de inflatie heeft geleid tot een groter maandelijks saldo

- Van degenen die hun maximale saldo hebben bereikt, zou 80% in een financiële noodsituatie een creditcard gebruiken en 23% heeft een creditcardschuld van meer dan $20.000

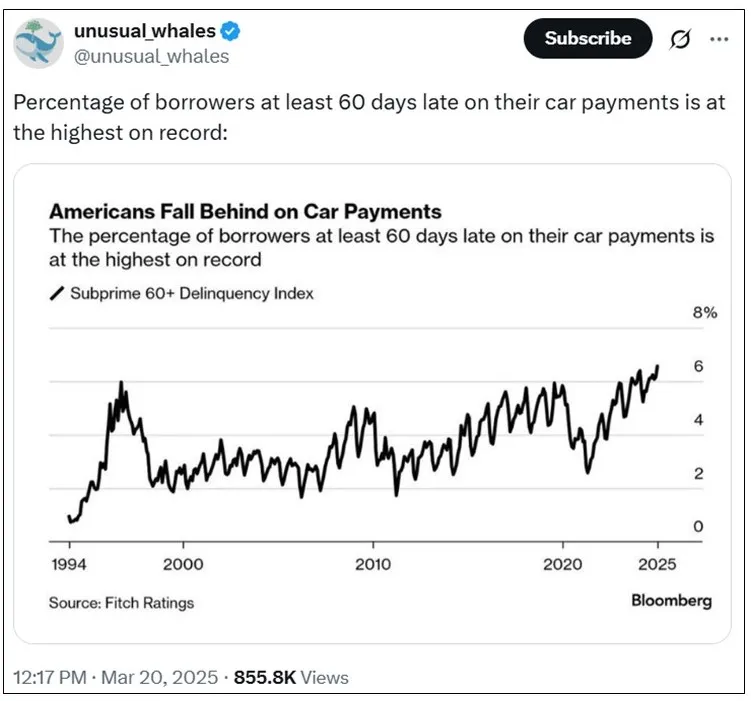

Amerikanen hebben ook moeite om hun autoleningen af te betalen. Velen raken achterop:

De Federal Reserve Bank of New York rapporteert: “Hoge wanbetalingspercentages bij autoleningen komen voor bij alle kredietscores en inkomensniveaus.

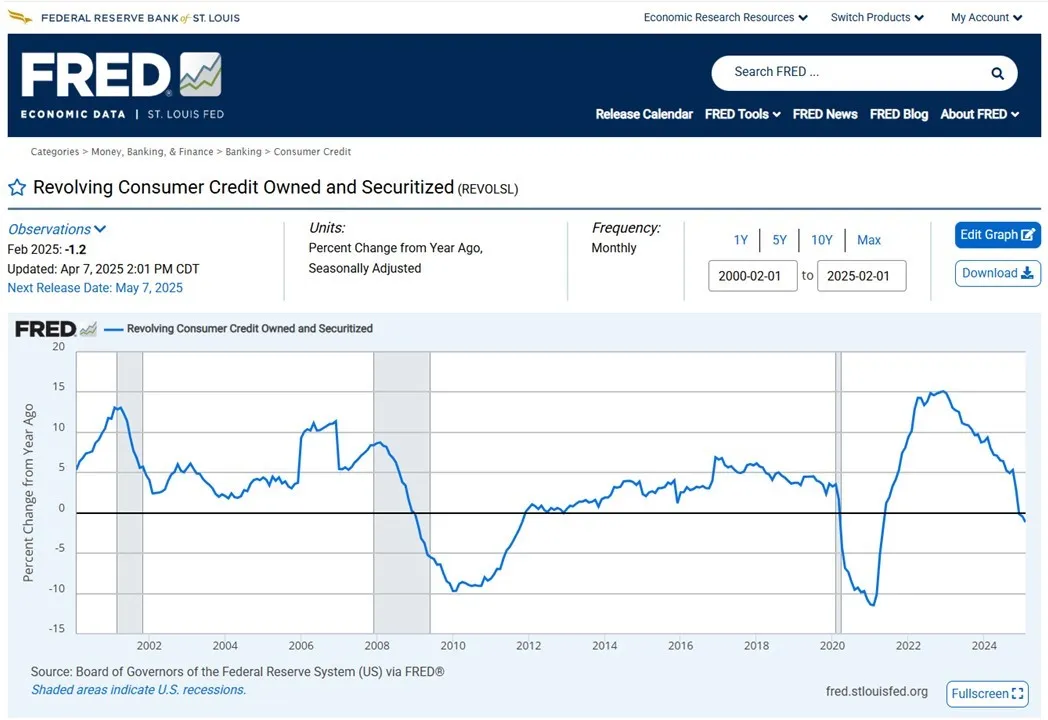

De schuldenlast is zo verpletterend voor de gemiddelde Amerikaan dat het doorlopend consumentenkrediet pas voor de derde keer in de recente geschiedenis krimpt. De andere twee keren? De periode van de Grote Financiële Crisis (2009-2011) en pandemische lockdowns (2020):

Dit is een groot probleem voor de grootste economie ter wereld. Zoals eerder vermeld is ons monetaire systeem gebaseerd op schulden. Om goed te kunnen functioneren, moeten er steeds grotere hoeveelheden schulden worden uitgegeven. Zodra de schuld stopt met groeien, komen we in een deflatiespiraal en gaat alles kapot.

En dat is een groot probleem, want de op één na grootste economie ter wereld (China) zit al gevangen in een deflatiespiraal...

3) De op één na grootste economie gevangen in deflatie

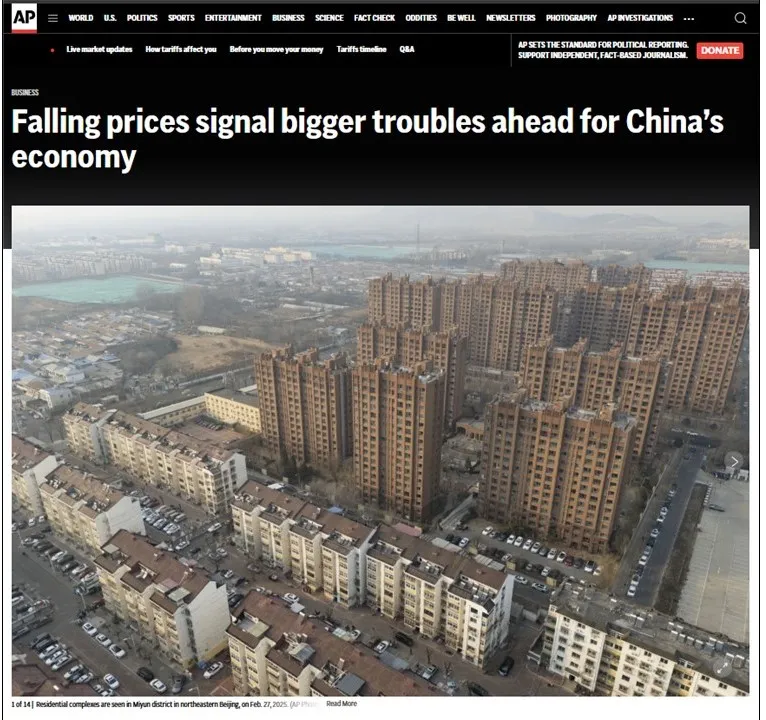

China, de op één na grootste economie ter wereld, zit al gevangen in een deflatiespiraal. Volgens Barclays heeft het land sinds 2021 alleen al in de vastgoedsector meer dan $18 biljoen verloren. En tot nu toe zien we geen aanwijzingen dat de situatie snel zal veranderen.

Zoals gerapporteerd op GISReportsOnline:

“Toen Xi Jinping in maart 2013 president werd, was er wijdverspreid optimisme in heel China. Op dat moment hielden veel Chinese economen er een lineair standpunt op na, in de overtuiging dat de ontwikkeling van het land voortdurend zou doorgaan. Vandaag zit China echter gevangen in een deflatoire cyclus.

Deflatie treedt op wanneer een zwakke vraag leidt tot dalende prijzen voor goederen en diensten, vooral industriële producten. Voedingsmiddelen worden meestal minder getroffen. Deze prijsdaling leidt ertoe dat consumenten en bedrijven afzien van aankopen omdat ze verwachten dat de prijzen in de toekomst nog lager zullen zijn, wat kan leiden tot lagere lonen en een recessie. China heeft te maken met voortdurende deflatie, waarbij de prijzen zes kwartalen op rij zijn gedaald. Traditioneel reageert Beijing op deflatie met agressieve monetaire versoepeling en fiscale stimuleringsmaatregelen. Sinds de Covid-19 pandemie is de regering echter voorzichtiger geworden om een stijging van de schuldenlast te voorkomen.”

En zoals AP News meldt:

“Toen hij in 2020 een appartement kocht in de buurt van een goede middelbare school in het noordoosten van Beijing, verwachtte Zhou Fujin dat verhuur het grootste deel van zijn hypotheek zou dekken. Maar de waarde van het appartement en de huur die hij krijgt zijn de afgelopen jaren gekelderd, waardoor de financiën van zijn gezin onder druk zijn komen te staan.

China beleeft een periode van deflatie, of dalende prijzen, die contrasteert met de inflatiedruk elders in de wereld. Goedkopere prijzen kunnen voor sommigen een zegen zijn, maar deflatie is een symptoom van een relatief zwakke vraag en stagnerende economische groei.”

Zoals gemeld in de South China Morning Post:

“China moet een “significantere” monetaire stimulans loslaten naast zijn recent vrijgegeven groeiplannen om de marktangst voor deflatie weg te nemen en de binnenlandse vraag te stimuleren te midden van een intensivering van de handelsoorlog met de Verenigde Staten, heeft een senior econoom gewaarschuwd.”

Reuters meldt dat in 2024 een recordaantal van drie miljoen Chinese restaurants hun deuren zullen sluiten omdat restaurants prijsoorlogen beginnen om onwillige eters over de streep te trekken.

Nike waarschuwde ondertussen voor dalende verkoopcijfers en noemde daarbij een aantal factoren, waaronder China. De omzet in het meest recente kwartaal “daalde met 9%, vooral door zwakte in China” met een omzetdaling van “17% in de belangrijkste regio tot $1,73 miljard”.

Op dit moment is China ground zero voor de wereldwijde deflatiespiraal die op het punt staat de hele wereldeconomie te verwoesten. Maar andere landen blijven niet ver achter...

4) Duitse deïndustrialisatie

Duitsland, de op twee na grootste economie ter wereld, maakt een periode van deïndustrialisatie door. Na het uitbreken van de oorlog tussen Rusland en Oekraïne heeft Duitsland simpelweg niet meer de toegang tot goedkope, betrouwbare energie die het had voordat de oorlog uitbrak. In combinatie met een reeks groene beleidsinitiatieven die Duitse kolen- en kerncentrales hebben gesloten, staan veel Duitse bedrijven voor de keuze om failliet te gaan of hun activiteiten naar het buitenland te verplaatsen.

In februari 2025 daalde de industriële productie met 1,3% op maandbasis en met 4% op jaarbasis. Is het een wonder dat economen hun groeiprognoses naar beneden bijstellen?

Zoals CNBC rapporteert:

“De Duitse regering heeft woensdag haar prognose voor het bruto binnenlands product verlaagd naar slechts 0,3% groei in 2025.

De diagnose is ernstig”, zei Robert Habeck, minister van Economie en Klimaat, tijdens een persconferentie, volgens een vertaling van CNBC. Hij merkte op dat er weliswaar enkele positieve ontwikkelingen zijn, zoals een stijgende vraag naar krediet, maar dat “Duitsland vastzit in stagnatie”.

De laatste BBP-raming is sterk gedaald ten opzichte van een oktoberprojectie van 1,1% groei dit jaar, maar komt in grote lijnen overeen met de prognoses van andere economische instanties. Het Internationaal Monetair Fonds verlaagde eerder deze maand zijn vooruitzichten en gaat nu uit van een groei van 0,3% voor de Duitse economie dit jaar, terwijl de federale Bundesbank in december zei te verwachten dat het BBP in die periode met 0,2% zou stijgen.”

Belangrijke Duitse industriële kolossen, die al heel lang actief zijn, schrappen banen en verplaatsen fabrieken naar het buitenland:

En de handelsoorlog dreigt de zaken nog erger te maken:

De langzame en gestage deïndustrialisatie van Duitsland werd het best geïllustreerd eind 2022, toen vier Duitse bedrijven - allemaal meer dan 125 jaar oud - op één dag failliet werden verklaard. En al deze bedrijven zaten in verschillende sectoren. Het ging om een bouwbedrijf, een snoepfabrikant, een leverancier van auto-onderdelen en een zeepfabrikant.

In Duitsland zijn we getuige van een absolute ontmanteling van de op twee na grootste economie ter wereld. Maar helaas wordt de situatie nog erger...

5) Japan verwikkeld in een valutacrisis

Zo slecht als het gaat in de Verenigde Staten, China en Duitsland, zo slecht gaat het in de op drie na grootste economie ter wereld - Japan. In mijn artikel van mei 2024, “6 potentiële triggers voor de volgende wereldwijde financiële crisis”, noemde ik de tweede trigger een Japanse valutacrisis:

“Ondertussen staat de op drie na grootste economie ter wereld op de rand van een grote valutacrisis. De Japanse yen staat momenteel op het laagste niveau ten opzichte van de Amerikaanse dollar sinds 1990. Om te voorkomen dat de situatie verergert, zal de Bank of Japan waarschijnlijk de rente moeten verhogen of zal de Amerikaanse Federal Reserve de rente moeten verlagen. Gezien de recente aanhoudende inflatie is het onwaarschijnlijk dat de VS de rente op korte termijn zal verlagen (tenzij er een grote financiële crisis uitbreekt). Dit betekent dat de Bank of Japan gedwongen kan worden om de rente te verhogen en andere maatregelen te nemen om haar valuta te beschermen.

Maar dit zal een aantal problemen veroorzaken. Ten eerste bevindt de Japanse economie zich in een recessie. Het verhogen van de rente zal het probleem alleen maar erger maken. Ten tweede bedraagt de Japanse staatsschuld meer dan 260% van het BBP. Geloof het of niet, maar dat is twee keer zo erg als in de Verenigde Staten. De rente verhogen betekent meer rente op de staatsschuld, wat een schuldspiraal kan ontketenen die het land kan vernietigen. Bovendien, als de Bank of Japan de rente gaat verhogen, kan dit een ommekeer veroorzaken in de yen carry trade (hier beknopt uitgelegd), wat snel kan leiden tot een wanordelijke ontrafeling van financiële posities over de hele wereld. Onderweg zouden we margin calls en exploderende derivatenposities kunnen zien die de wereldwijde financiële markten doen crashen.”

En zoals vermeld in mijn artikel van augustus 2024, “Hoe de huidige wereldwijde financiële crisis leidt tot Bijbelse tirannie (in 10 stappen)”, betekent dit dat Japan in de val zit:

“De Bank of Japan kan kiezen uit twee wegen:

1) De rente verhogen en de binnenlandse economie vernietigen.

Het verhogen van de rente zal de yen sterker maken. Maar zoals we vorige week zagen, zal dit ook leiden tot een ommekeer in de yen carry trade met enorme gevolgen voor de wereldwijde financiële markten. Het zal ook de Japanse economie verzwakken en de rente verhogen op een Japanse staatsschuld die te zwaar is om ooit terugbetaald te worden. Bovendien zet het het Japanse banksysteem verder onder druk door het bedrag aan ongerealiseerde verliezen op bankbalansen te verhogen - wat waarschijnlijk zal resulteren in bankruns. Uiteindelijk zal het verhogen van de rente de Japanse economie vernietigen.

of

2) Verlaag de rente en vernietig de binnenlandse economie

Op dezelfde manier zal een renteverlaging de yen in waarde doen dalen ten opzichte van andere valuta (in het bijzonder de dollar). Hoewel dit de druk op de balansen van Japanse banken en de hoeveelheid rente die betaald wordt op de Japanse staatsschuld zal verminderen, zal het een binnenlandse inflatie ontketenen die de financiën van de gemiddelde Japanse burger zal verwoesten. Een steeds groter deel van het gemiddelde huishoudbudget zal worden besteed aan eerste levensbehoeften en de discretionaire consumentenbestedingen zullen krimpen. Het ergste van alles is dat de gestegen prijzen van fossiele brandstoffen op elk aspect van de economie zullen drukken, omdat Japan sterk afhankelijk blijft van geïmporteerde olie. En die olie moet in dollars worden gekocht met steeds meer yen. Uiteindelijk zal een renteverlaging de Japanse economie vernietigen.

Voor het geval je het gemist hebt, de belangrijkste conclusie is dit: wat de Bank of Japan ook doet, het resultaat zal hetzelfde zijn. En als op drie na grootste economie ter wereld zal de vernietiging van de Japanse economie (door een deflatoire spiraal of een hyperinflatoire ineenstorting) de hele wereldeconomie ernstig verzwakken. Bovendien gebeurt dit terwijl bijna elke andere geïndustrialiseerde natie ter wereld op de rand van economische rampspoed staat door hun eigen problemen met overmatige schuldenlast.

Daarom is deze crisis nog lang niet voorbij. Sterker nog, vlak voor ons ligt de grootste economische en financiële crisis in de geschiedenis.”

En nu maken de tarieven de situatie alleen maar erger:

Zoals Investing.com meldt:

“Beleggers hebben nu ook hun ogen gericht op het USD/JPY valutapaar, nu de VS een tarief van 25% heeft ingesteld op auto's en 24% op andere goederen die uit Japan komen. Tot nu toe heeft Japan rustig gereageerd en gezegd dat het bereid is om te praten.

Het lijdt geen twijfel dat de Amerikaanse tarieven, vooral die gericht op de belangrijkste industrie van Japan - auto's - een serieus probleem vormen voor de regering in Tokio. Als de besprekingen mislukken, kan de Japanse economie de komende maanden nog verder vertragen. De groei is nu al zwak, met kwartaalcijfers die onder de 1% blijven.”

In het licht van de problemen waar de Bank of Japan mee kampt, is het een verrassing dat minister van Financiën Scott Bessent de directe leiding heeft gekregen over de handelsbesprekingen met Japan - “waarbij tarieven en wisselkoersen naar verwachting op de agenda zullen staan”?

De regering-Trump probeert de naald door de draad te halen met haar tariefbeleid. De kans dat dit lukt is bijzonder klein. De tariefaankondigingen van 2 april waren niets minder dan een wereldwijde economische aardbeving, en het is zeer waarschijnlijk dat die aardbeving een grote tsunami heeft veroorzaakt die binnenkort de kust zal raken.

Bereid je voor op de gevolgen

Gezien de toestand van de wereldeconomie - met de eerste, tweede en derde grootste economieën ter wereld die allemaal rechtstreeks krimpen - is dit het beste moment voor een handelsoorlog? Nee. Alleen al de onzekerheid van de handelsoorlog, nog afgezien van het risico van vergeldingsheffingen, legt de economische activiteit nu al stil.

De wereldeconomie is kapot en het risico dat er iets groots breekt in de diepten van het wereldwijde financiële systeem neemt met de dag toe. Vorige week berichtte The Daily Mail: “Hedgefondsen worden geconfronteerd met ‘Lehman-achtige’ margin calls, nu een marktcrash als gevolg van de tarieven van president Donald Trump de angst voor een dreigende ‘Zwarte Maandag’ aanwakkert.”

Wat gebeurt er als de markt zich realiseert dat de Bank of Japan het einde van de rit heeft bereikt? Wat gebeurt er als de wereld wakker wordt en beseft dat de op drie na grootste economie ter wereld in gebreke is gebleven bij het nakomen van haar overheidsverplichtingen en/of heeft besloten om haar valuta te hyperinflateren? De margin calls zullen alles overtreffen wat de wereld ooit heeft meegemaakt.

Terwijl overgekochte hedgefondsen, family offices en banken imploderen, bereid je dan voor op massale paniek op de financiële markten als een derivatencomplex met een waarde van vierhonderdmiljard dollar instort.

Bereid je, terwijl de kredietmarkten bevriezen vanwege het tegenpartijrisico, voor op een bank holiday en een volledige stillegging van de hele wereldeconomie - een die veel erger is dan de pandemische stillegging.

Bereid je voor op de grootste financiële crisis die de wereld ooit heeft gezien.

En onthoud dit - “de oplossing” staat voor het grijpen.

Bron: 5 Signs We’re in a Global Depression